ФАС против рынка — регулируя не зарегулируйся

Андрей Гурьев

аналитик по научно-исследовательским проектам ИА «INFOLine», к.и.н.

Федеральная антимонопольная служба завела в отношении Федеральной грузовой компании и ОАО «РЖД» дело по признакам нарушения антимонопольного законодательства. Регулятор обвиняет оператора в установлении «монопольно высоких» цен. При этом в ведомстве не исключили, что список ответчиков по делу может расшириться.

То, что ФГК работает на одном из самых конкурентных рынков в России и ее доля в управлении полувагонами составляет лишь 22% при общем профиците подвижного состава, а, следовательно, говорить о монополизме здесь абсолютно неуместно, нимало ФАС не смущает.

Более того, в июле 2016 года ведомством был подготовлен и опубликован проект приказа «Об утверждении Методики определения монопольно высокой или монопольно низкой цены товара при предоставлении вагонов для перевозок грузов». Методика пока не принята, но, как видно, ведомству ничто не мешает применять такой подход де-факто, причем, мотивируя его защитой конкуренции на рынке.

Между тем, деятельность ФАС вполне позволяет понять, почему, например, Айн Рэнд, посвятившая свою жизнь действительно защите принципов конкуренции и свободного рынка, считала так называемую антимонопольную политику едва ли не главным препятствием для развития экономики. «Если бы меня попросили выбрать дату, которая знаменует роковой поворот на дорогу, ведущую к окончательной гибели американской промышленности, а также самый позорный законодательный акт, я выбрала бы 1890-й год и [антимонопольный] Закон Шермана – этот зародыш, из которого выросла гротескная, иррациональная, злокачественная опухоль», — писала Айн Рэнд еще в 1962 году.

При этом она констатировала: «Согласно антимонопольным законам, человек становится преступником в тот же миг, как начинает заниматься бизнесом, что бы он ни делал».

Российская антимонопольная служба изо всех сил старается не отстать от своих собратьев в развитых странах и лишний раз убедительно доказать правоту вышеприведенной цитаты.

Что хочет предпринимать ФАС, согласно разработанной ею Методике? Контролировать цены на операторском рынке, выявляя монопольно высокие или монопольно низкие ставки. При этом таковыми будут считаться цены, отличающиеся на 10% от величины, которую ФАС сочтет «конкурентной» ставкой или, в случае ее неимения, «нормативной». (Даже законному монополисту ОАО «РЖД» в свое время дали «коридорное» право на «плюс-минус 13%», откуда для операторов взялось 10% — никто не знает).

Как же предлагается рассчитать эту заветную справедливую ставку? Очень просто, по «сумме необходимых для производства и реализации такого товара расходов и прибыли».

То есть в условиях конкурентного рынка ФАС предлагает рассчитать цену операторской услуги самым что ни на есть затратным методом и запретить повышать или понижать ее бизнес-компаниям сколько-нибудь существенно. Соответственно, рыночный механизм соответствия спроса и предложения со свободной ценой, являющейся главным инвестиционным индикатором, предлагается заменить на социалистический (монополистический) инструмент государственного регулирования цены по принципу «издержки плюс».

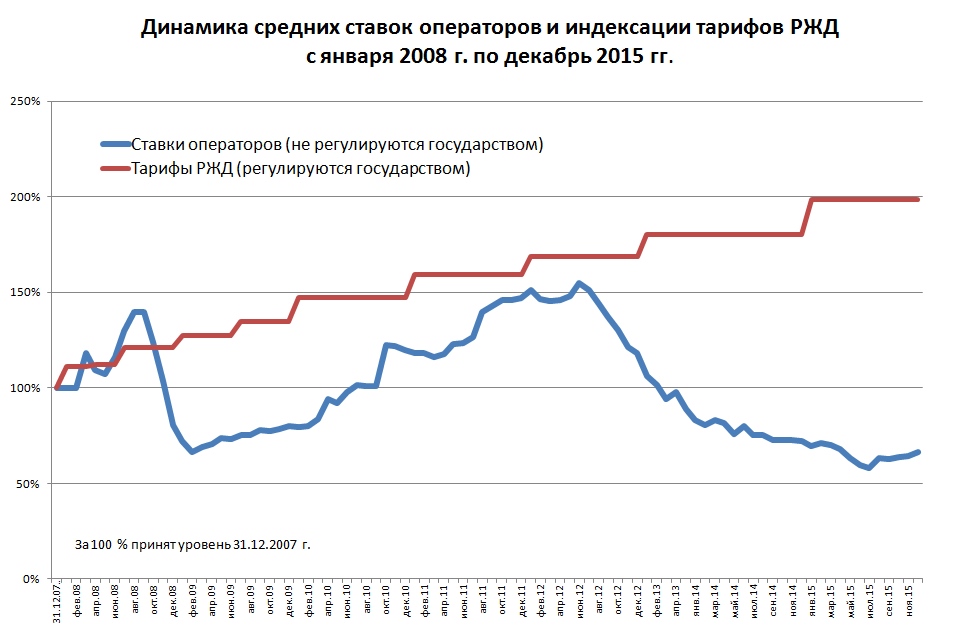

Для ФАС, видимо, представляется совершенно несущественным тот наглядный пример действия рыночных регуляторов, который разворачивался у всех на виду в последние годы, когда в результате дефицита подвижного состава цены здесь подскакивали в разы, потом после притока инвестиций и образования профицита в еще большие разы опускались, а когда теми же регуляторами был создан искусственный дефицит, опять стали расти, сигнализируя о состоянии рынка и создании условий для его приведения в норму. Совершенно очевидно, что блокирование этого механизма способно привести лишь к одному – дефициту вагонов и уходу операторов в «серые схемы».

Источник: Хусаинов Ф.И. Нужно ли регулировать тарифы операторов? // «РЖД-Партнер», 2016, № 7 (апрель), с. 26-27.

Недавно министр транспорта Максим Соколов в ответ на постоянные угрозы ФАС отменить дерегулирование тарифов в портах, доходчиво разъяснял: «Мы видим, что за последние годы портовая инфраструктура РФ развивается достаточно уверенными темпами, и это предопределяет в том числе развитие объемов морских перевозок. Все это благодаря тому, что в отрасль приходят частные инвестиции, которые рассчитывают свои риски, исходят из трендов рынка и тех ставок, которые складываются под влиянием экономических факторов. Если государство будет вмешиваться сюда путем регулирования, это будет политика непредсказуемая. Тогда надо устанавливать долгосрочный тариф, но ни одна попытка ФАС или ФСТ установить долгосрочный тариф где бы это ни было не увенчалась успехом. Если будет такая неопределенность, то, соответственно, риски инвесторов повышаются многократно и мы уже не будем иметь такого интереса инвесторов. Значит, наши объекты морской инфраструктуры портов не будут развиваться».

Разумеется, и в операторском бизнесе фиксирование ставок со стороны не в меру усердного регулятора может привести исключительно к оттоку инвестиций, невозможности гибко реагировать на спрос, падению клиентоориентированности, возврату к нехватке вагонов и самих услуг.

Другой вопрос заключается в том, что сколько бы ФАС не подсчитывало эти заветные «справедливые» ставки, сразу видно — со специалистами-тарифниками, знакомыми с рынком железнодорожных перевозок, в этом ведомстве дело обстоит неважно. И действительно, после разгона Федеральной службы по тарифам, наиболее опытные из них ушли в РЖД, а перекочевавшие все-таки в ФАС, видимо не в курсе, что ставка, посчитанная исходя из бумажных нормативов, будет иметь мало общего с реальной ценой. Более того, на уровень ставок в операторском бизнесе влияет целый ряд разнородных переменных факторов, которые делают подсчет неких средних ставок для «сопоставимых рынков» элементарно бессмысленным, поскольку такие рынки существуют лишь в представлениях сотрудников ведомства и нигде больше.

В частности, неоднородность рынков предоставления операторских (логистических) услуг, а, следовательно, и различие возникающих на них ставок вызывается следующими факторами:

— разные условиями работы на региональных железных дорогах — в частности, здесь будет достигаться разная скорость и надежность доставки грузов, которые к тому же динамично меняются и требуют установления оператором различной величины надбавки за риск. Кроме того общая себестоимость перевозок отличается на разных дорогах в разы и, несмотря на то, что в РЖД принята тарификация по среднесетовой себестоимости, все сопутствующие дерегулированные услуги непременно на этот фактор реагируют;

— коммерческое направление перевозки — из портов и в порты; из Центральной части России на Восток и в обратном направлении, сочетание с другими видами транспорта и др.;

— логистика перевозки — повагонные или маршрутные отправки, наличие или отсутствие сдвоенных операций при погрузке/выгрузке, груженый или порожний возврат, применение комплексных логистических цепочек, нацеленных на максимизацию прибыли при минимизации цены, передислокация вагона на полигон с более высоким уровнем спроса и доходности, сочетание услуги по предоставлению вагона с целом рядом других логистических услуг и др.;

— вид подвижного состава и требования к нему — универсальный или специализированный, новый или с износом, под требовательные виды грузов или нетребовательные и др.;

— род тяги — инвентарная или собственная;

— степень конкурентности рынка перевозок — внутриотраслевая, межвидовая, международная конкуренция и др.

И, конечно же, арендная ставка вагона очень гибко реагирует на профицит или дефицит вагонов, который в разных регионах и по разному подвижному составу неоднороден.

Не случайно, и проведенные уже расчёты ФАС и самих участников рынка отличаются опять же в разы, а не на некие скромные 10%. Так, по расчетам ФАС, содержание обычного нового полувагона должно обходиться операторам в 601 руб./сутки, инновационного производства Тихвинского вагоностроительного завода — 616 руб./сутки, «Уралвагонзавода» – 555 руб./сутки, обычного полувагона со сроком эксплуатации 10 лет – 577 руб./сутки. Между тем согласно данным РЖД, содержание универсального полувагона в 2016 г. обойдется оператору в 937,5 руб./сутки, инновационный будет стоить от 940,4 руб./сутки до 1280 руб./сутки. По данным «Совета участников рынка услуг операторов железнодорожного подвижного состава», стоимость содержания вагона – не ниже 940 руб./сутки.

Поэтому, как удачно сформулировал в одной из статей к.э.н., доцент РОАТ МИИТ Фарид Хусаинов, если некий «сопоставимый» рынок может быть легко найден, значит здесь налицо высокий уровень конкуренция и антимонопольное регулирование совершенно не нужно и вредно. А если его найти сложно, то регулирование на основании анализа цен на сопоставимом рынке – вообще невозможно.

Кроме того, как подчеркивал, например, на пресс-конференции в компании «Трансойл» генеральный директор ИА «INFOLine-Аналитика» Михаил Бурмистров, задачи, которые стоят перед собственниками вагонов в рамках их хозяйственной деятельности, могут существенно различаться. Как известно, операторы бывают универсальные или кэптивные, частные или входящие в состав РЖД и других холдингов, активно управляющие вагонами или сдающие их в аренду и т.д. Их ставки существенно разнятся и возможность их регуляторного приведения к общему знаменателю вообще отсутствует. Кроме того, на подходы операторов к ценообразованию будет оказывать влияние и структура их имущественного комплекса, например: наличие парка подвижного состава в собственности; доля парка в финансовом лизинге или аренде; наличие задолженности по кредитам; разная окупаемость вагонов и др.

И в заключение нельзя, конечно, не упомянуть пассаж из Методики для рубрики «Нарочно не придумаешь». «Конкурентная и нормативная величина ставки оперирования пересматриваются ФАС при изменении экономических или технологических условий, но не чаще чем один раз в полугодие. Отклонение исследуемой ставки оперирования по отношению к предыдущему периоду не должно превышать параметров макроэкономических ограничений, содержащихся в Прогнозе социально-экономического развития Российской Федерации», — говорится в документе.

То, что частный бизнес должен устанавливать цены на свои услуги в соответствии с Прогнозом Минэкономразвития, такого, кажется, еще не было со времен «развитого социализма». Может быть, все-таки это Прогноз должен опираться на конъюнктуру рынков и меняющиеся здесь перманентно тренды? В ФАС, видимо, так не считают и следующим своим предписанием регулятор, наверное, обяжет, например, российскую нефтянку продавать свою продукцию не по мировым ценам, а только по ставкам, рассчитанным в «бумажках» Минэкономразвития и самой ФАС.

Таким образом, в целом Методика (как и политика) ФАС элементарно противоречит рыночным механизмам и блокирует их, предлагая общеметодологические подходы, не работающие в реальной хозяйственной деятельности.

Рынок предоставления вагонов под перевозку является вполне сложившимся конкурентным сегментом в сфере железнодорожного транспорта. Приток инвестиций в последние десятилетия и сбалансированность ставок после формирования профицита вагонов доказали его эффективность. Сегодняшнее реагирование этого рынка на создание искусственного дефицита подвижного состава также доказывает работоспособность рыночных механизмов.

Методика ФАС способна лишь заблокировать то, что является в экономике жизнеспособным и привести рассматриваемый сегмент рынка перевозок к дефициту подвижного состава, логистических услуг и инвестиций.

О том же, что для бесконечной переписки с ФАС крупные компании уже должны нанимать отдельного работника и тем самым наращивать свои издержки, уже и говорить не приходится.

Но если регулятор хочет внести свою лепту в непрекращающийся уже долгие годы отток высокодоходных грузов с железнодорожного транспорта, то, конечно, его деятельность следует признать высокоэффективной.

http://мояколея1520.рф/new/1740/

Он-лайн заявку

+7 (4852) 72-71-70 - многоканальный

+7 (4852) 42-71-70 - многоканальный

direct@locotrans.ru